当下都在提降本增效,但降什么本,增什么效,企业是否清晰明了?企业成本,除了生产制造成本外,还有运营成本。实际上,企业降本增效,要管的范围不仅仅是生产制造成本,还应包括:端到端的九项成本、四项费用、三项运营资产,三项运营效率,企业可以对照看看,这些成本性的支出和效率,企业真的都管起来了吗?

端到端的成本管控

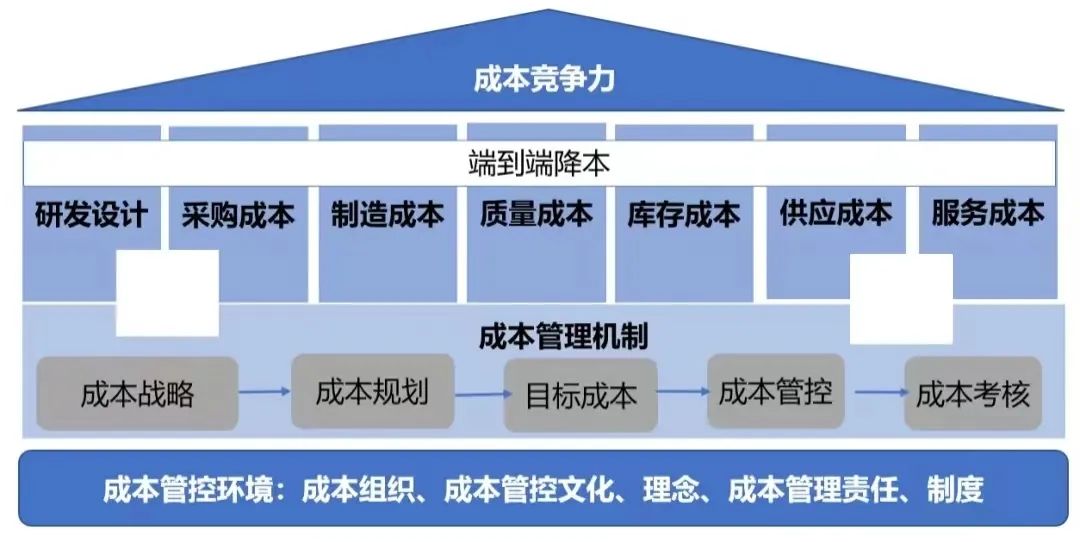

成本管理,要管理端到端的成本,不只是采购成本和生产成本,而是从产品研发设计开始,到产品售后维护,全流程的端到端的进行成本管控,全流程的成本最优,才是成本最优,如下图,具体包括:

研发设计降本:研发是降本的源头,研发阶段,决定着80%以上的成本,产品结构是否复杂,材料材质要求,采购时,材料是否容易获取,物料是否能统一,避免种类多数量少;生产时,生产工艺、工序是否复杂,是否需要额外的设备来生产;维护时,后端维护是否复杂,是否频繁等等,这些都需要在研发阶段考虑好,所以研发阶段时,采购、制造、供应、维护都应参与协同,从源头解决降本难题。

采购降本:采购环节的降本管理,要在不牺牲必要的质量情况下实施降本,一是如上所述,研发设计时,采购与研发协同,提前做好采购布局;二是要做供应商管理,引入多家供应商竞争并分析供应商,知己知彼方可制定合适的谈判方案;三是统一采购平台,相对于一味向供应商压价,采购“以量换价”,通过规模化、集中化的采购,可以既降本又不降质量,规模化、集中化的采购,需要企业统一采购平台,同时研发设计让物料归一。

制造降本:制造成本管理,除了在研发设计时考虑生产工艺工序外,在制造环节的降本,一是要减少材料损耗,就需要提高良率,管控设备故障,规范工人操作;二是要提高生产的人效,管理工时,特别是异常工时,降低人工成本;三是管控制造费用,降低各项能耗。

计划集成:这里提出计划集成的概念,计划集成是为了避免损失,例如生产计划与采购计划的集成,上游生产计划与下游生产计划的集成,避免停工等待,相当一部分制造企业会出现车间停工等上工序生产,或者等采购的原材料到位,这些都是隐性的成本损失。

质量降本:质量与成本并不矛盾,降本不是降质量,而是要保障质量,避免因质量问题带来额外的损失,如罚款损失,后期维护成本,企业名誉损失等。质量管理,对外承诺的质量需达成,需要从材料采购质量保障、生产中设置质量标准管理,交付质量把关等对产品质量进行管理。

库存成本:库存成本常被忽视,因为不显性,而库存问题带来的损失,往往会远高于显性成本的损失,比如理想汽车在2022年3季度计提8个多亿的原材料拨备损失,就是因为没有管好库存。库存要管什么,见之前的一篇文章《存货之痛:企业存货问题吞噬了多少利润》,此处不重复描述。

物流成本:物流成本,与三个因素相关:物流运输单价、物流运输方式、物流运输量,所以,物流降本,也需要从这三个因素着手,运输单价与运输方式,除了与物流商价格谈判外,优化物流网络、提前做好物流计划也非常重要。

交付与服务成本:服务降本,首先要考虑的是,在前端研发设计时,考虑后续的维护成本,交付成本,怎样设计能减少后续的维护与交付成本;其次就是交付与服务环节,在不影响客户满意度的前提下,如何降低人力成本,从人员数量、人力结构、人效三方面考虑降低交付与服务的人力成本。

运营成本-差异化的费用管控

前面提到,广义的成本,除了生产制造成本外,还有运营成本,即四类费用:销售费用、管理费用、研发费用、财务费用。

与成本降本不同的是,费用是资源,费用管控,实际上是管控费用如何花,花在什么地方,能产生最大化的收益,提高费用使用效率,而不是如何砍费用。

做好费用管控,可以从下面四种管理路径:

① 费用投入的原则:即费用管控政策,这是费用管控的方针与顶层设计,费用管控不能一刀切,该花的花,该省的省;

哪些费用该花?“再穷不能穷战略”“再省不能省客户”

首先,企业的费用投入应分为两部分:战略投入与经营投入,战略投入是影响到公司未来的增长与竞争力,这部分应该保障投入;经营投入,是为了当年产粮食,当年带来收益的,需要弹性管控,但也不能一刀切的砍,依据费用的性质进行差异化的管控。

销售费用:大的层面来看,销售费用包括两部分,一部分是用来拓展业务的,一部分是内部运营性的。拓展业务的业务性费用,主张“再省不能省客户”,应维持一定的投入水平,避免砍到了动脉上,影响业务拓展。对于这部分费用,不主张节约,“节约不归己”。

哪些费用该省?内部运营性费用,鼓励节约,鼓励降费用。

管理费用:管理费用是内部运营性费用,这部分费用与业务拓展关系不大,所以这类费用主张节约,主张降费用。

所以,企业在费用管理时应注意一点,不能把原本应对客户投入的业务性费用,挪用到内部管理费用上面,不能影响业务拓展和客户感知,有些企业因为内部管理费用超标了,就减少客户费用,这样的“拆东墙补西墙”行为,影响利润也影响业务拓展。

② 费用弹性管控:不是所有费用都可以弹性管控,对于与业务拓展关联大的销售费用,以及与产品开发相关的研发费用,可以弹性管控,费用投入与产出联动起来,产出比预期多,投入也可以比预期多,相反,就需要降低费用投入;而与业务拓展关联不大的管理费用,则不能实行弹性管控。

③ 费用报销审批:管理虚假报销、私费公报的现象,企业可以出台费用报销政策,如果主管未履行对费用报销的真实性、合理性审核责任的话,一是可以降该主管的信用等级,后续取消审核报销的权力;二是对违规报销的承担连带赔偿责任

④ 费用考核:费用执行的结果需要考核,如果不考核,费用管控基本失去保障,管好管坏一个样,谁还会去管?

案例

某企业A,降本靠老板,老板省钱到极致,但成本仍居高不下

该企业老板为降本,所有的费用,一刀切的能省就省,但企业最终的利润率仍然很低,材料耗损严重,呆滞库存也损失不少。企业的经营分析报告有指出材料耗损超标,但是没有分析超标原因,也没有给出对应的整改措施,老板也不清楚具体原因,因为整体成本高,老板只能在其他能看见的领域,比如水电,办公,差旅,招聘,培训费等,严格控制支出,能少花就不花。

通过与生产部门深入交流,我们发现,材料耗损超标的原因,其实是有一项关键操作,工人操作不到位造成的。一项关键设备启动前未加温,温度不够导致材料回收率低,造成材料的耗损浪费,而为什么会此项操作不到位?车间工人流动快,频繁的进新工人,新工人没有针对性的培训,不清楚要启动前先加温,就出现上述结果。

而呆滞库存损失,企业原本也没有重视。现场让他们分析产生呆滞库存原因时,销售说是生产原因,生产说是采购原因,采购说是销售原因。我们介入分析,发现根因在于两点,一是对库存的管理责任不清,没有规定哪些部门要管存货;二是生产、采购、销售三者之间缺乏协同与沟通。

比如,客户原本需要A产品,中途需求变更,需要B产品,生产部门按原计划生产了A产品,销售合同变更,销售告知生产准备B产品,但没有通知采购,而生产B产品的原材料不足,车间就没有足量生产B产品,因为缺产品,客户按照合同取消了订单,A产品后面就变成了呆滞库存。企业没有认识到,呆滞库存损失的背后,是企业经营责任界定不清、供产销不协同导致,管理问题导致的成本损失。

该企业对经营分析没有严格的要求,由于财务负责经营分析,财务并不了解业务实际情况,所以,针对材料耗损严重的问题,就没有人去深入分析背后真实的原因,没有深究,没有暴露真实原因,老板就不清楚,老板不清楚,就不会发话去管,车间生产线也不会主动去改进,反正老板让降什么就降什么。

总结一下,该企业在成本管理上存在的问题:1、只抠显性成本,忽略了隐性成本,如供、产、销不协同带来的呆滞库存损失;2、降本靠老板,成本监控机制不完善,没有深入追究成本超标背后的原因与根因,也没有去解决问题;3、降本都是形式上的动作,没有抓结果,对降本结果没有考核;4、降本责任没有明确,加上降本没有考核,各部门没有主动去降本,被动听指令;5、降本无体系,无规划,想到什么降什么。

成本管控体系框架

有效的降本,不是看企业制定了多少苛刻的降本动作,而是看综合的降本结果,成本率是否改进,成本竞争力是否提升,能否更好的打开市场?有效的降本,不是靠老板全能,方方面面都能管得到,而是需要科学的成本管控体系来保障。

科学的成本管控体系,首先是一个端到端的成本管控体系,这个端到端,体现在两个方面:一是成本管控范围的端到端,不仅仅是生产或者采购,从最前端的研发设计开始,要管控全链条全生命周期内的成本,包括研发、采购、制造,质量、库存、物流运输,工程交付,售后服务维护等全链条的各环节;二是成本管理机制的端到端,从成本战略、成本规划到成本执行,再到执行结果考核的闭环管理。

成本管控体系--成本管理端到端闭环

闭环的成本管理机制,从成本规划开始,基于战略要求,规划出最优的成本,对规划的成本进行管控,对管控的结果进行考核,成本管理形成闭环。

成本规划:成本是规划与设计出来的,目标成本不是拍脑袋拍出来的数字,而是基于成本规划得出来的。在成本规划阶段,做好端到端成本之间的协同,特别是研发与采购的协同,研发设计的物料是否可采购,市场供应是否充分,生产制造工艺是否复杂,维护是否便利进行探讨,规划出最优的成本设计,这个基础上再制定目标成本。

成本过程管控:成本过程管控主要工具是成本分析,也可以同时借助于成本管理手册。对成本执行情况进行监控,要分析每一项明细成本,实际执行与目标成本之间的差距,每一项成本超标的背后,都会有对应的业务原因,所以一定要分析成本超标的背后原因,针对性的制定改进措施,并且通过经营分析会议制度落实成本分析的这个要求,正如上文中的案例“企业A”。

成本考核:德鲁克说过,人们只会关注考核的事情。管好降本,就需要考核降本,而且,是需要考核降本的结果,而不是降本的动作,不能带来降本结果的动作都是假动作。当然,考核不是意味着惩罚,而是有罚有奖,降本效果好的,从降本金额里拿出一部分作为奖金包,用来奖励。

成本管控体系-成本管控的软性境

有效的成本管控,离不开管控环境的保驾护航,包括树立正确的降本认知,成立专门的成本管理组织,界定成本管理责任。

树立正确的降本认知,一是要意识到降本不是一时的运动,而是持续降本的文化,要把降本作为一种文化让每个员工认识到它的重要性,降本是全员参与,参与到产品全生命周期、全方位的成本管控。 树立正确的降本认知,二是要清楚什么样的降本才是最优的降本:其一,从端到端的角度来看,是全成本链条上的成本最优,而不是局部最优,比如,最低的采购价格不一定是最优的成本;其二,降本不是降质量,而是一次性将事情做对;其三,要关注隐性成本与机会成本,比如,耽误的时间成本,资金占用成本,闲置成本,决策成本等等,通常,隐性成本带来的损失比显性成本更大,不容忽视,但往往又被大多数企业忽视。

成本管理组织,很多企业让财务抓降本,财务往往只能从数据上去看成本有什么问题,背后的原因,如何改进,财务是不清楚的,也推动不了业务部门,管不好也管不了,所以,成本管控,需要有专门的成本管理部,对业务非常了解,他们要从研发设计开始,负责端到端的成本拉通与管控,进行成本规划,挖掘降本点,制定降本措施,推广降本文化,对最终的成本负责。

成本管控体系-成本管控范围

制造是降本的基石,制造部要管理生产计划,消除等待成本;管控设备故障,规范工人操作,提高良率;优化工序操作,提高生产效率;质量是降本的保障,要一次性把事情做对,规避质量问题带来的损失;涉及物流运输的,优化物流运输网络,包括运输方式,运输供应商,运输线路等,降低物流成本;

后端要管理存货,例行监控库存,预警异常库存,降低高库存带来的成本与损失;售后维护成本管理,一是在前端研发设计时考虑维护成本,二是建立服务成本标准,标准化管理。

在线咨询

在线咨询